di David Nerini

24/08/2025

Vediamo cosa succede, dal lato del datore di lavoro, cosa succede nel caso in cui il dipendente scelga di destinare il proprio TFR maturando alla previdenza complementare. Sono infatti riconosciuti alle imprese un pacchetto di benefici fiscali e contributivi tutt’altro che marginali. Cerchiamo pertanto di chiarire quali sono le misure compensative, quali impatti hanno su conti e processi.

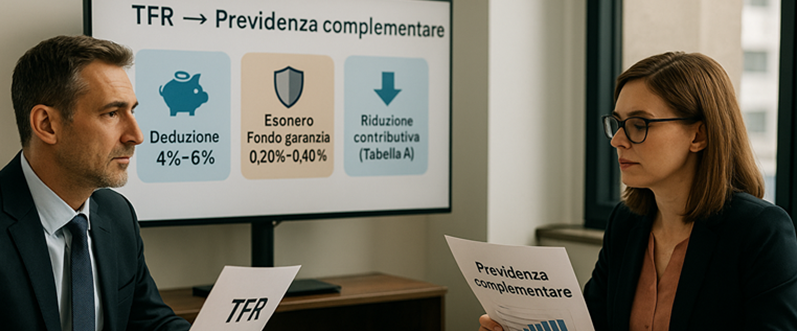

Possiamo identificare tre leve di vantaggio per l’azienda:

1) Deduzione extra dal reddito d’impresa

L’impresa deduce dal proprio reddito d’esercizio un importo pari al 4% del TFR dell’anno conferito a forme pensionistiche o al Fondo Tesoreria INPS[1]; la percentuale sale al 6% per le imprese con meno di 50 addetti. Riduce la base imponibile dell’imposta sui redditi propria del soggetto:

- IRES per i soggetti passivi di cui all’art. 73 TUIR (società di capitali ed enti commerciali/non commerciali, limitatamente al reddito d’impresa);

- IRPEF per gli imprenditori individuali e per i soci di società di persone per trasparenza (art. 5 TUIR). Non riguarda i datori di lavoro che producono solo reddito di lavoro autonomo. L’IRAP ha regole proprie e va valutata separatamente.

2) Esonero dal contributo al Fondo di garanzia TFR

Il datore è esonerato dal versamento del contributo al Fondo di garanzia TFR[2] nella stessa percentuale di TFR maturando conferito alla previdenza complementare o al Fondo di tesoreria. Il contributo ordinario è pari allo 0,20% (0,40% per i dirigenti industriali) della retribuzione imponibile: è questa la spesa che l’azienda non sostiene, pro-quota, quando il TFR è conferito.

3) Esonero da una quota di “contributi minori”

Sempre in relazione alla stessa percentuale di TFR conferito, al datore spetta una riduzione sui contributi sociali dovuti alla gestione delle prestazioni temporanee (assegni familiari, maternità, disoccupazione). A regime l’aliquota di riduzione si è attestata a 0,28 (quindi se l’azienda deve versare a titolo di contributi minori sulla base di un’aliquota del 2%, l’impatto è una sua riduzione a 1,72%).

Effetti gestionali e contabili: pro e contro

Partiamo considerando gli aspetti positivi:

- Alleggerimento delle passività. L’uscita del TFR maturando riduce la passività per TFR e la sua crescita nel tempo. Migliorano conseguentemente alcuni indicatori di struttura (leverage) e la prevedibilità della componente TFR del costo del lavoro: i versamenti diventano mensili e deterministici (quota TFR maturando), mentre cessa la rivalutazione annua (1,5% + 75% FOI[3]) sulla quota conferita, che è una fonte di variabilità legata all’inflazione.

- Meno esposizione all’inflazione. La quota conferita non genera più rivalutazioni in capo all’azienda; si attenua il “costo implicito” del TFR.

- Risparmi ricorrenti: si sommano deduzione 4%/6%, esonero dal contributo al Fondo di Garanzia TFR e riduzione 0,28 punti percentuali dei contributi minori.

Ci però aspetti da presidiare e che richiedono pertanto attenzioni:

- Tesoreria di breve periodo. I versamenti mensili al fondo o al Fondo Tesoreria generano uscite di cassa (prima l’azienda tratteneva il TFR internamente). Occorre pianificarle. La compliance payroll richiede particolari attenzioni sui codici UNIEMENS per recuperi e conguagli.

- Primo versamento al Fondo Tesoreria (nel caso di aziende da 50 dipendenti in su). Oltre alla quota di TFR arretrata (i mesi intercorsi tra l’assunzione o l’adesione e il primo mese di versamento al Fondo), il datore deve versare la “somma aggiuntiva” pari alle rivalutazioni maturate su quell’arretrato fino al mese precedente il primo versamento.

- Attenzione a decorrenze, rispetto a modulo TFR2 (si fornisce al dipendente ad ogni nuovo rapporto di lavoro subordinato, anche apprendistato o part‑time. Si utilizza anche in caso di riassunzione dopo interruzione del rapporto), per scelta di destinazione alla forma di previdenza complementare o silenzio-assenso dei dipendenti.

Conclusioni

In buona sintesi, destinare il TFR maturando alla previdenza complementare (e, per i ≥50 addetti, al Fondo Tesoreria) attiva tre leve immediate per l’impresa (deduzione 4%/6%, esonero pro‑quota contributo Fondo di Garanzia TFR, taglio di 0,28 punti percentuali sui contributi minori); nel contempo, esce dal perimetro aziendale la rivalutazione 1,5% + 75% FOI sulla quota conferita. I benefici sono pertanto concreti a fronte però di una gestione payroll e tesoreria da presidiare.

[1] Per aziende con almeno 50 addetti il TFR non destinato ai fondi pensione confluisce obbligatoriamente in questo Fondo; versamenti e conguagli seguono regole INPS. In caso di richieste di anticipazione TFR da parte dei lavoratori eroga comunque il datore di lavoro (anche per la quota di competenza del Fondo) e poi conguaglia nei flussi contributivi. In alternativa può essere richiesto il pagamento diretto da parte del Fondo di Tesoreria (l’azienda inoltra la domanda all’INPS; il Fondo paga al lavoratore entro 30 giorni). Anche le richieste di anticipazione si presentano comunque al datore, che attiva la procedura verso l’INPS quando ricorrono le condizioni di legge.

[2] Gestione INPS che copre il pagamento del TFR in caso di insolvenza del datore di lavoro. L’esonero riguarda il contributo dovuto al Fondo, in proporzione al TFR destinato fuori dall’azienda.

[3] Il TFR accantonato in azienda si rivaluta ogni anno del 1,5% fisso + il 75% dell’aumento dell’indice ISTAT FOI (al netto dei tabacchi). È un costo implicito di finanziamento del debito verso i dipendenti. FOI è l’indice ISTAT dei prezzi al consumo per le famiglie di operai e impiegati e misura l’inflazione per quel target.

DISCLAIMER

I testi contenuti sul blog www.pwep.it sono di proprietà dell’autore che non autorizza in nessun modo il loro utilizzo per finalità commerciali, se non in virtù di espressa autorizzazione a seguito di formale richiesta inviata a info@pwep.it. Al di fuori di queste finalità il lettore è autorizzato a fare uso dei contenuti rendendo noto che sono tratti dal blog www.pwep.it, nonché a postare gli articoli su canali social utilizzando i relativi pulsanti di condivisione.